📋 목차

병원 가기 전에 실손보험 생각하는 사람이 얼마나 될까요?

보통은 병원 다녀와서야 “이거 실손 되나?” 하고 보험금 청구를 떠올리죠. 하지만 병원 가기 전에 몇 가지만 알면 청구 성공률이 확 올라가요. 실손보험은 서류 준비, 보장 항목 파악, 병원·약국 구분 등 사전 체크만 잘해도 수십만 원 차이가 날 수 있어요.

이번 글에서는 병원 가기 전에 반드시 알아야 할 실손보험 사용법을 진짜 사례와 함께 알려드릴게요.👇

❓ 병원 가기 전 실손보험 왜 챙겨야 할까?

실손보험은 실제 지출한 병원비 일부를 돌려주는 보험이에요. 그런데 모든 진료가 보장되는 건 아니죠. 가장 흔한 실수는 '보장 안 되는 항목'을 모르고 비급여 검사나 도수치료를 받고, 나중에 보험금이 안 나와서 당황하는 거예요. 예를 들어 “정형외과에서 도수치료 받았는데 보험이 안 나왔어요” 하는 사례가 정말 많아요. 병원 가기 전에 보장 여부를 꼭 확인해야 해요.

🔍 병원 방문 전 사전 확인 리스트

- ✔ 어떤 진료를 받을 건가요?

- ✔ 실손보험에서 보장되는 항목인가요?

- ✔ 필요한 서류를 받을 수 있는 병원인가요?

- ✔ 소견서나 진단서가 필요한 치료인가요?

이 4가지만 미리 체크하면 청구 가능성은 확 높아져요.

📝 실손보험 청구 가능한 진료는 따로 있다?

모든 병원비가 실손보험 청구 대상은 아니에요. 가장 중요한 건 급여 vs 비급여 여부예요. 급여 항목은 건강보험공단에서 일부 부담하는 진료고, 비급여는 전액 본인이 내는 항목이에요. 실손보험은 이 두 가지를 따로 계산해요. 특히 도수치료, 영양주사, 비급여 초음파 같은 건 별도 특약 가입이 안 돼 있으면 보장되지 않아요.

📋 실손보험 보장 항목 정리표

| 진료 항목 | 보장 여부 | 비고 |

|---|---|---|

| 감기·진료비 | O | 공제 후 80~90% |

| 약국 처방약 | O | 처방전 필요 |

| 도수치료 | △ | 특약+소견서 필수 |

| 미용·검진 | X | 보장 제외 |

청구 전, 해당 진료가 급여인지 비급여인지 꼭 물어보세요! 진료비 수령 여부가 갈릴 수 있어요.

📄 병원에서 꼭 챙겨야 할 서류 체크리스트

실손보험 청구에서 가장 중요한 건 바로 ‘서류’예요. 아무리 진료비가 나왔더라도 필수 서류가 없으면 청구 자체가 거절돼요.

🗂 실손보험 청구 필수 서류 체크리스트

- ✅ 진료비 세부내역서 (병원에서 요청)

- ✅ 진료비 영수증 (카드영수증 말고 병원 영수증!)

- ✅ 약제비 영수증 + 처방전 (약국에서 요청)

- ✅ 진단서 or 소견서 (도수·물리치료 시 필수)

- ✅ 실손보험 청구서 (앱 or 보험사 다운로드)

모바일로 청구할 경우에도 사진으로 제출할 수 있어요. 하지만 사진 화질이 떨어지거나 서명이 누락되면 반려될 수 있으니 유의하세요!

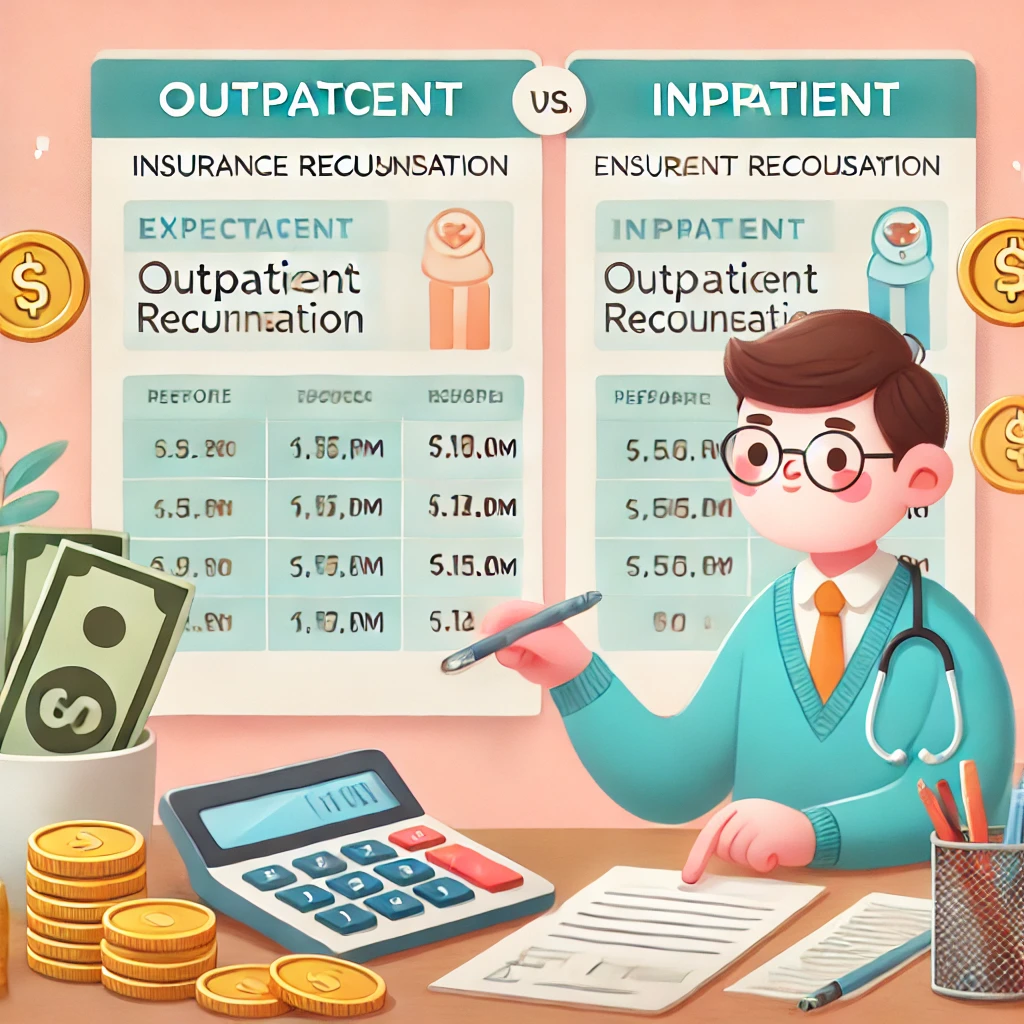

📊 실손보험 청구 계산 예시 (통원/입원)

내가 병원비로 5만 원을 썼다면, 과연 얼마를 돌려받을 수 있을까요?

💸 청구 시뮬레이션

| 상황 | 진료비 | 공제금 | 보장비율 | 수령 예상 |

|---|---|---|---|---|

| 통원 진료 | 50,000원 | 10,000원 | 90% | 40,000 × 90% = 36,000원 |

| 입원 수술 | 300,000원 | 없음 | 90% | 270,000원 |

통원 치료는 1~2만 원 공제가 기본이에요. 입원은 공제가 없고 보장률이 높아서 청구 효율이 높아요!

✅ 병원비 아끼는 실손 꿀팁 5가지

- 💡 1. 진료 전 비급여 여부 꼭 확인 – 보장 안 되면 실비 소용 없어요

- 💡 2. 소견서 미리 요청 – 도수치료나 주사 치료 시 필수

- 💡 3. 약값도 청구 가능 – 약국 영수증과 처방전 챙기기

- 💡 4. 같은 날 치료는 한 병원에서 – 청구 간소화

- 💡 5. 모바일 청구 적극 활용 – 간단하고 빠르게 처리 가능

이 다섯 가지만 실천해도 병원비는 아끼고, 청구도 수월하게 끝낼 수 있어요.

❓ 실손보험 FAQ 5선

Q1. 카드영수증만 있으면 청구 되나요?

A1. 안 돼요. ‘진료비 세부내역서’와 ‘병원 영수증’이 반드시 필요해요.

Q2. 약국 비용도 실손보험 되나요?

A2. 처방전과 약국 직인 영수증이 있다면 청구 가능해요.

Q3. 병원 다녀온 지 6개월 지났는데 청구되나요?

A3. 네, 3년 이내 진료라면 청구 가능합니다.

Q4. 비급여 초음파도 보장되나요?

A4. 특약 가입 여부에 따라 달라요. 신실손은 따로 가입해야 돼요.

Q5. 병원에서 서류 안 준다는데?

A5. 요청하면 반드시 발급해줘야 하고, 발급 수수료도 청구 가능해요.

🔚 마무리하며

병원 갈 땐 무조건 실손보험 먼저 떠올리세요. 받을 수 있는 보험금을 놓치지 않기 위한 가장 좋은 방법이에요.

이 글을 통해 "이제 병원 가기 전에 뭘 챙겨야 하는지 확실히 알겠다!"는 느낌 드셨다면 성공입니다. 나도 모르게 놓치던 보장을 오늘부터는 100% 챙겨보세요!

'일상생활 정보' 카테고리의 다른 글

| 실손보험 특약, 꼭 넣어야 할까? 실비 보장 확장하는 방법 (0) | 2025.04.02 |

|---|---|

| 실손보험 해지하면 어떻게 될까? 환급금, 재가입 총정리 (0) | 2025.04.02 |

| 실손보험 중복가입 진짜 될까? 보험사 기준 완벽 해석 (0) | 2025.04.01 |

| 실손보험 청구금액 계산법 – 병원비 얼마면 얼마 나오나? (0) | 2025.04.01 |

| 실손보험 갱신 거절 사유 총정리 – 왜 갱신이 안 될까? (0) | 2025.04.01 |